本周五(7月22日),中金所股指期货大家庭将迎来第四个成员——中证1000股指期货(IM)。那么在日常交易中,股指期货究竟扮演什么样的角色,发挥什么样的功能?本文就帮助大家揭开股指期货的神秘面纱,来看一看股指期货这个小工具究竟会发挥什么样的大作用。

实际上,股指期货在我国的金融期货中占据十分重要的地位,因为在中金所上市交易的七个金融期货中,股指期货就占据了其中的四席。如果要用一句话形容这期指“四兄弟”,那就是“师出同门,各表一枝”。因为四个股指期货无论在合约设计还是交易细则方面,均高度相似。下面,我们就以即将上市的中证1000股指期货(IM)为例,帮助大家快速了解股指期货的合约设计。

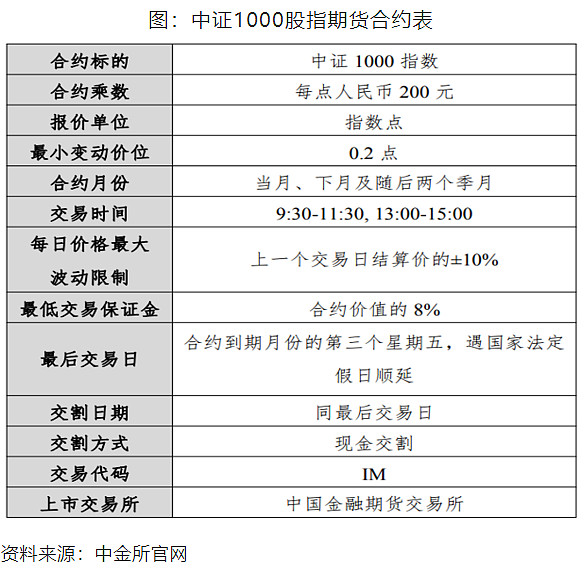

1. 合约标的。中证1000股指期货和股指期权的标的物均为中证1000指数,而非ETF。

2. 合约乘数。中证1000股指期货的合约乘数为200,这意味着当IM合约每变动一个点时,对应的资金变动是200元。

4. 最小变动价位。中证1000股指期货的最小变动价位为0.2点,因此在交易过程中,我们只能报价7000.2、7000.4、7000.6、7000.8、7001,而类似7000.02、7000.1都是错误报价。此外投资者朋友还需注意,当IM合约每变动0.2个点时,对应的资金变动为40元。

5.合约月份。中证1000股指期货的合约月份为当月、下月及随后两个季月。2022年7月22日当天,中金所上市交易的中证1000股指期货合约分别是:2208(当月合约)、2209(下月合约)、2212(第一个季月合约)、2303(第二个季月合约)。

7. 每日价格最动限制。和股票一样,股指期货也是有涨跌停板的,中证1000股指期货的涨跌停板为上一个交易日结算价的±10%。这里请大家注意,股指期货的涨跌停板都是以结算价为基础计算的,可不要和股票的收盘价搞混了哦。

8. 最低交易保证金。根据中金所的规定,目前中证1000股指期货的交易保证金为合约价值的15%。假设IM2208的盘面价格为7000点,则做多一手IM2208合约需要:7000×200×1×15%=210000元。小贴士:这里的保证金率选用的是交易所标准,如果大家想要交易股指期货,还需咨询期货公司的保证金标准。

9. 最后交易日/交割日期。股指期货的最后交易日为合约到期月份的第三个周五,遇到国家法定节假日则顺延至下一个交易日。

10. 交割方式。股指期货采用现金交割,也就是说如果你持有一手IM2208合约,到8月19日(2208合约到期日)收盘后,交易所会对你的账户进行现金的划转,你最终得到的是现金而不是中证1000指数。

从对比图可以看出,沪深300股指期货、上证50股指期货、中证500股指期货的绝大多数条款都和中证1000股指期货相同,仅有几处存在差别:

1. 合约标的。沪深300股指期货的合约标的为沪深300指数,上证50股指期货的合约标的为上证50指数,中证500股指期货合约的标的物为中证500指数。标的指数的差别使得这四个品种看似“如出一辙”,实则“大相径庭”,随后我们将为大家详细介绍。

2. 合约乘数。中证500股指期货与中证1000股指期货的合约乘数均为200,而沪深300股指期货和上证50股指期货的合约乘数则为300。也就是说,当IC/IM合约每变动一个点时,对应的资金变动是200元;而当IF/IH合约每变动一个点时,对应的资金变动是300元。

3. 最低交易保证金。目前根据中金所的规定,上证50股指期货和沪深300股指期货的交易保证金为合约价值的12%,中证500股指期货的交易保证金为合约价值的14%,中证1000股指期货的交易保证金为合约价值的15%。

4. 交易细则。2018年12月28日修订的《中国金融期货交易所沪深300股指期货合约交易细则》《中国金融期货交易所上证50股指期货合约交易细则》和《中国金融期货交易所中证500股指期货合约交易细则》第十九条中均提到“本合约实行熔断制度”,但本次公布的《中国金融期货交易所中证1000股指期货合约交易细则》中则没有相关规定。

5. 持仓限额方面,中证1000股指期货的某一合约单边持仓限额同上证50股指期货和中证500股指期货一样,均为1200手,而沪深300股指期货则为5000手。

俗话说的好,工欲善其事,必先利其器。想交易股指期货,光知道股指期货是什么还不够,必须了解它们怎么用。只有将标的指数了然于胸、知己知彼,才能在交易中运筹帷幄、百战不殆。

很多投资者朋友对上证50和漂亮50傻傻分不清,漂亮50通常指的是盈利增长稳定的上市公司,以白马股居多。而上证50指数则是指在上海证券交易所上市的所有A股中规模大、流动性好、最具代表性的50只股票,平均市值约3800亿元,反映了上海证券市场最具影响力的一批龙头公司的股票价格表现。

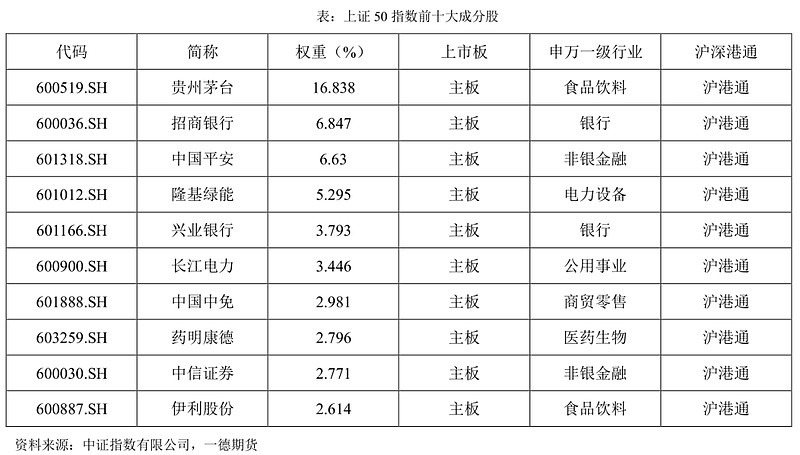

上证50指数的编制方法较为严格,样本股选自上证180指数样本空间,并对样本空间内的证券按照过去一年的日均总市值、日均成交金额进行综合排名,选取排名前50位的证券组成样本。目前上证50所有成分股均属于沪港通标的,如果要给上证50贴一个标签,毋庸置疑就是:权重、蓝筹、龙头。

尽管近年来历次调样已经显著降低了上证50的金融属性,但从上证50前十大成分股来看,金融股和消费股占比依然较高,且权重集中度高,市值前三的成分股(贵州茅台招商银行中国平安)权重合计就已经超过30%。而从50只个股行业分布情况来看(此处采用申万一级行业),上证50指数成分股分布的前五大行业分别为食品饮料(23.2%)、非银金融(15.2%)、银行(14.1%)、电力设备(7.4%)和医药生物(7.1%),顺周期特性较为明显。

从日常走势来看,上证50沪深300极为相似,这主要源于两者成分股有重叠。实际上,上证50是沪深300的一个子集,在沪深300的300只个股中,已经包含了上证50的50只个股。数据显示,上证50成分股在沪深300成分股的权重达36.34%,这就导致了这两个指数在绝大多数时间运行趋势相同。

虽然这两个指数的走势大同小异,但也存在一些细微的差别:首先,沪深300成分股来自于上海证券交易所和深圳证券交易所两市的A股,而上证50指数则仅仅选取上海证券交易所的个股。其次,沪深300无论从个股数量、覆盖行业都较上证50更加广泛。目前沪深300成分股中包含37只创业板个股和13只科创板个股,有289只个股属于沪港通/深港通标的。由此可见,沪深300代表了整个A股中市值大、流动性好、最具代表性的300只股票。

沪深300的编制方法也非常严格,需选择经营状况良好、无违法违规事件、财务报告无重大问题、股票价格无明显异常波动或市场操纵的公司,对样本空间内证券按照过去一年的日均成交金额由高到低排名,剔除排名后 50%的证券。再对样本空间内剩余证券,按照过去一年的日均总市值由高到低排名,选取前300名的证券作为指数样本,平均市值约1700亿元。

从沪深300指数的前十大权重股可以看出,其权重集中度也相对较高,消费股和金融股占比较大。除了来自深圳证券交易所的宁德时代、五粮液、比亚迪和美的集团以外,其余六只个股都为上证50指数的前六大权重股,这也从侧面解释了为什么这两只指数的走势如此相似。而从300只个股行业分布情况来看(此处采用申万一级行业),沪深300指数成分股分布的前五大行业分别为电力设备(13%)、食品饮料(12.7%)、银行(11.1%)、非银金融(8.9%)和医药生物(7.9%),与上证50完全一致,只是权重有所不同,顺周期特性也较为明显。相较于上证50,沪深300成分股的选股范围增加均衡,在兼顾价值性的同时,也涵盖了一些优质的成长型公司。

如果说上证50和沪深300还有些相似之处,接下来出场的中证500可谓是“另辟蹊径”。从日常走势就可以看出,中证500与上证50、沪深300截然不同,它综合反映了A股市场中一批中等市值公司的股票价格表现,平均市值250亿元,有424只个股属于沪港通/深港通标的。

中证500的指数编制方法略显复杂:首先在样本空间中剔除沪深300指数样本以及过去一年日均总市值排名 前300的证券,也就是说,中证500的成分股和沪深300、上证50的成分股没有任何交集。接下来,对样本空间内剩余证券按照过去一年日均成交金额由高到低排名,剔除排名后20%的证券。最后将剩余证券按照过去一年日均总市值由高到低进行排名,选取排名前500 的证券作为指数样本。

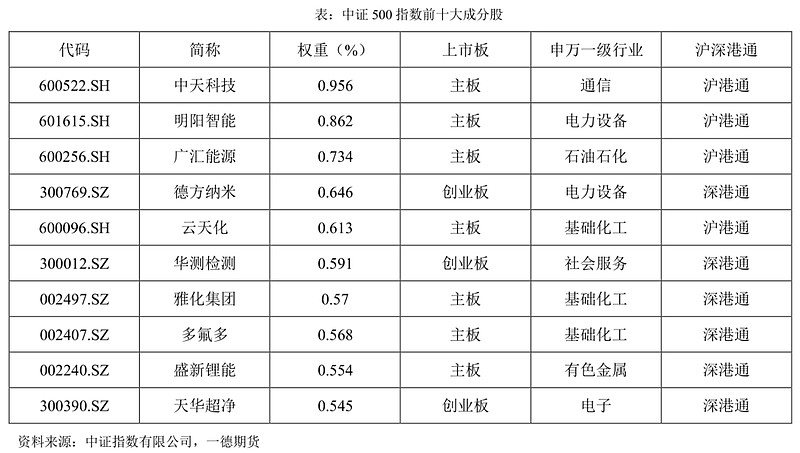

从中证500指数的前十大权重股可以看出,其权重分布较为分散。这些成分股既包括通信、电力设备、电子等典型的科技成长型行业,同时也兼顾了类似石油石化、基础化工、有色金属等传统的周期性行业。而从500只个股行业分布情况来看(此处采用申万一级行业),中证500指数成分股分布的前五大行业分别为医药生物(11.6%)、电力设备(7.2%)、非银金融(6.6%)、电子(6.5%)和基础化工(6.5%)。整体来看,其行业分布中传统的周期性行业和先进的成长型行业平分秋色。因此在对中证500进行分析时,既要考虑周期股的作用,也要衡量成长股的驱动。

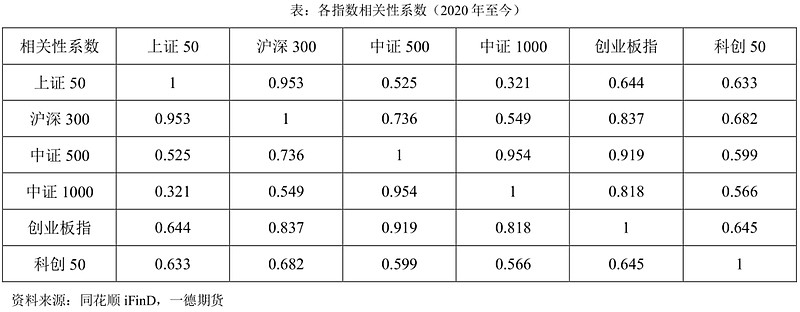

通过对中证500成分股中的周期股进行分析,可以发现这些偏周期、偏价值的个股都属于二线成分股中。同时我们也发现,由于中证500成分股中包含48只创业板股票和19只科创板股票,它和创业板指相关系数达到0.919,与科创板相关系数达到0.599。这就使得IC合约在做对冲时“身兼二职”,不仅适用于对冲中证500成分股,也适用于对中小创和成长型公司进行保护。

截至7月20日,沪深两市(主板、创业板、科创板)共包含4730家上市公司。根据中证指数有限公司的编制方案,中证1000指数选取的是中证800指数(沪深300+中证500=中证800)样本以外的规模偏小且流动性好的1000只证券作为指数样本,与沪深300和中证500等指数形成互补。因此从日常走势来看,中证1000与中证500相似度较高。中证1000成分股平均市值约为120亿元,有673只个股属于沪港通/深港通标的。中金所规定,对沪深300股指期货、中证500股指期货、中证1000股指期货和上证50股指期货的跨品种双向持仓,按照交易保证金单边较大者收取交易保证金。虽然中证1000指数成分股在4730只股票中属于中盘股范畴,但是与已经上市的三个股指期货标的指数相比,其成分股市值又相对偏小,因此在IM合约上市后,可以利用IM与IF、IH进行大小指数的结构性套利。

中证1000的指数编制方法也较为复杂:首先剔除样本空间内中证800指数样本及过去一年日均总市值排名前 300名的证券;其次将样本空间内证券按照过去一年的日均成交金额由高到低排名,剔除排名后20%的证券;最后将样本空间内剩余证券按照过去一年日均总市值由高到低排名,选取排名在1000 名之前的证券作为指数样本。

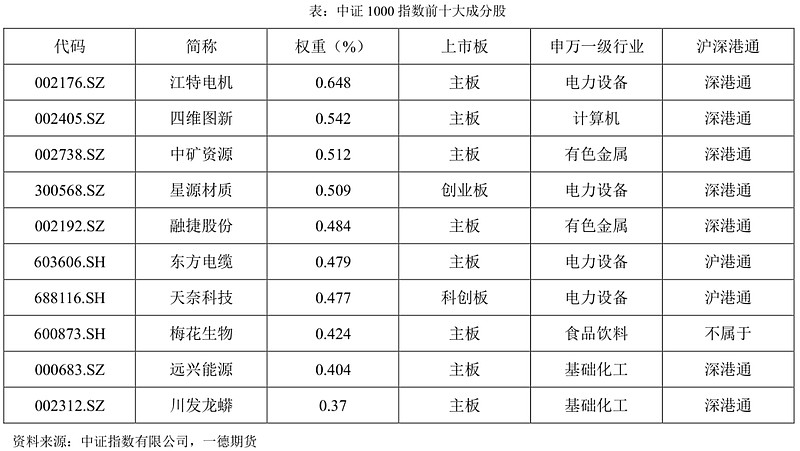

从中证1000指数的前十大权重股可以看出,其与中证500类似,权重分布也较为分散,同时成分股既包括电力设备、计算机等典型的科技成长型行业,同时也兼顾了类似有色金属、基础化工等传统的周期性行业。从成分股的行业分布来看(此处采用申万一级行业),中证1000则分别为电力设备(10.9%)、医药生物(10.8%)、电子(10.4%)、基础化工(8.6%)和计算机(6.6%)。由此可见,中证500指数和中证1000指数的成长风格都较为突出,只不过包含更多新能源、电力设备、TMT、医药生物等行业的新兴科技企业,成长性更强。因此在IM合约上市后,可以利用IM、IC与IF、IH进行价值成长的风格套利。

中证1000股指期货和股指期权上市之前,在已经上市的股指期货和金融期权中,中小股票的对冲工具相对不足。无论是沪深300股指期权、沪深300ETF期权、50ETF期权,还是股指期货IF品种、IH品种,它们跟踪的标的指数更多代表的是大盘蓝筹股。截至7月20日,在沪深两市上市交易的4730只股票中,有1594家来自于创业板和科创板。虽然股指期货IC品种一定程度上为投资中小市值上市公司的资金提供了保护,但其不能完全满足投资者对于中小股票和创业型、成长型公司的对冲需求。随着注册制改革的推进和A股国际化进程的不断深入,未来将有更多中小型企业和创业型公司登陆A股、甚至被纳入到国际指数体系,这意味着未来的金融衍生品市场必须有更多的涵盖中小企业和成长型公司的对冲工具。而中证1000股指期货和期权的上市,可以为境内外投资者(尤其是机构投资者)提供更丰富的风险管理和财富管理选择。从风险管理的视角出发,中证1000股指期货和期权的上市给中小盘股的对冲提供了极大的便利,投资者可以使用期货和期权工具降低投资组合的系统性风险、减少中小盘股票组合的波动、控制产品风险和回撤、将相对收益转化为绝对收益。从策略多样性角度来看,中证1000股指期货和期权的上市有助于形成覆盖大、中、小盘股的较为完整的风险管理产品体系。随着中证1000系列衍生品的上市,中证1000ETF的投资交易需求也将增加,这有利于进一步丰富指数化投资和股票多空的策略应用空间。通过实施市场中性策略、套利策略、备兑策略、保险策略等策略类型,更多的投资者(尤其是机构投资者)将参与到中小盘股的投资之中。

今天距离IM合约上市仅有1个交易日,希望我们的介绍能对屏幕前的你有所助益。

本周五(7月22日),中金所股指期货大家庭将迎来第四个成员—— 中证1000 股指期货(IM)。那么在日常交易中,股指期货究竟扮演什么样的角色,发挥什么样的功能?本文就帮助大家揭开股指期货的神秘面纱,来看一看股指期货这个小工具究竟会发挥什么样的大作用。 01 中金所的期指四兄弟:...

|

联系方式

|

|

在线留言

|

|

服务热线

7876757

|